日本とこれだけ違う!? アメリカ生命保険の実態

アロハ、ALISのエノモトです。弊社は生命保険や年金を中心とした国際的な金融サービス会社として、20年にわたり日本人のお客様と共に歩んできました。今回は生命保険の基本と日米の違いについてお話しします。

生命保険とは

生命保険とは、死亡リスクに備える保険で、大きく分けて2つの種類があります。

①定期保険(掛け捨て、保障期間が決まっている)② 終身保険(保障が一生続き、貯蓄性があるのが特徴)

どちらも将来に備え、定期的に積み立てる貯蓄口座のようなものですが、大きな違いは、仮に早期に亡くなった場合でも、契約した保険金をすぐにご家族が満額受取ることができることです。また貯蓄性がある終身保険に関しては、拠出金の一部は保険会社に渡りますが、大半はお客様のために積立され、利息を得ながら、保険の中で資産を増やすことができます。

今回は ② 終身保険について、日米の比較をしたいと思います。

日本の生命保険の特徴

さて、日本の生命保険には幾つか特徴があります。

- 低い積立率:円建ての保険商品は低金利で、他国と比べても競争力があまりない

- 限れた保険額:最大保険金は10億円程度であり、それを超える保障も可能だが、貯蓄型プランではない

- コスパに劣るドル建て商品:同じアメリカ系保険会社でも、アメリカの方が優れた保障内容と安い保険料である(プルデンシャルやメットライフなど)

- 相続税:死亡保険金は相続税の対象 ※ 贈与や所得でなく、遺産に含まれる場合

このように、日本の生命保険は、低い積立率や高めの保険料、限られた保障額などの課題があります。

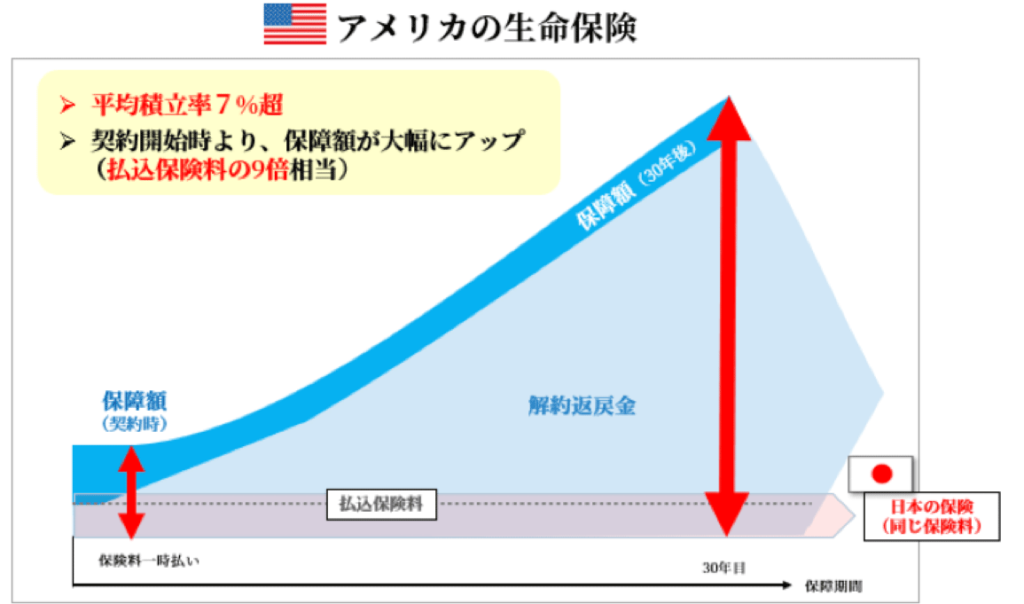

優良なアメリカ生命保険

一方、アメリカの生命保険には、下記のようなメリットと違いがあります。

- 大きな保障:保険金額が1億ドル(約156億円)を超えることも可能

- 高い積立率:プランによっては平均7%のリターンの期待もできる

- 増える死亡保険金:保険金は固定ではなく、時間をかけて運用することで増加することあり

- 米国遺産税の対象外:米国では基本、死亡保険金は遺産税の対象外

- 柔軟な保障オプション:自身のニーズに合わせ、保険をカスタマイズすることが可能

- 低い借入利息:契約者貸付金から借入する場合、 0.25~0.5%と低めである

このように、アメリカの生命保険は高リターン、柔軟なオプション、税務上の優遇などの多くの利点があり、沢山の富裕層の方が、家族や資産を守る手段として利用しています。

最後に

アメリカの保険は、保障内容に優れている分、選択肢も沢山あります。結果、逆に複雑で分かりづらく感じることも多々あるかと思います。保険代理店の中には、良い部分だけを強調をして説明をする場合もありますのでお気をつけください。ALISでは、各自の予算やニーズをしっかりと聞き取り、最適なプラン選択やカスタマイズのお手伝いをしております。また保険の仕組みや事前に注意すべきことなどもしっかりと説明いたします。生命保険についての理解を深め、日米の違いを知ることで、より優れた経済保障や安心を手に入れるきっかけになれば幸いです。

この度は最後まで本記事をお読みいただき、ありがとうございました。ご質問などある場合は、どうぞお気軽にお問合せください。マハロ! (Email: info@alishawaii.com)

ご質問や気になった方は下記フォームから気軽にお問い合わせください。

お問い合わせいただいた方に、ダウンロード資料も用意しております。

」の導入による-社員・組織の活性化-300x150.png)

コメント